作者 | 中信建投期貨研究發展部 張少達

本報告完成時間⠠| 2025年1月18日

重要提示:本報告觀點和信息僅供符合證監會適當性管理規定的期貨交易者參考。因本平台暫時無法設置訪問限製,若您並非符合規定的交易者,為控製交易風險,請勿點擊查看或使用本報告任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

摘要:

雙焦現實層麵依然偏弱,需求端低位走平沒有明顯改善,而高供給高庫存壓力未得到充分緩解,雙焦弱現實對價格仍有壓力。鋼材低庫存環境有利於春節後價格向上釋放彈性,而年前的化債確實有緩解基建資金壓力的效果,並且預下達的消費品以舊換新資金也有利於製造業需求維持,再考慮到3月初重要會議前的預期博弈,春節之後終端需求改善有望引領產業鏈出現一波正向循環。其中的不確定因素在於關稅政策。然而,缺乏供給端的有效下降,雙焦高供應問題有可能在重要會議之後再度成為價格的下行風險。

策略:

節前,雙焦震蕩對待為宜,05主要運行區間1100-1250元/噸,05主要運行區間1750-1900元/噸。

風險提示:宏觀情緒明顯好轉,加征關稅進度超預期

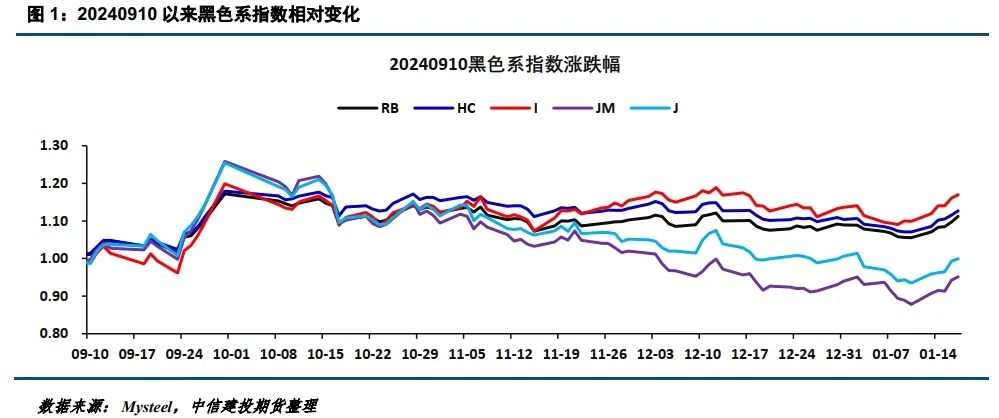

一、黑色係普漲尚未結束

本輪黑色係上漲已經延續一周,短期上漲有望延續,但品種分化或進一步加劇。本輪價格上漲起始於1月10日國內財政政策的再度表態,到3月初重要會議之前,市場對宏觀政策消息將始終保持較高的關注度,對樂觀預期的博弈仍未結束。海外在此期間能否形成幹擾,需要重點關注關稅落地與否和1月底的美聯儲利率決議。按照前期國內政策落地情況,春節後終端需求有望正常推進,這一點要優於2024年,鋼廠可能順利增產,黑色產業鏈有機會進入階段性的正向循環,黑色係有望延續上漲。節奏上需要重點關注,春節回來後期現有無拋壓,上一周期現正套入場較為積極。然而,產業層麵各品種基本麵分化嚴重:鋼材低產量+低需求+低庫存,供給季節性下降+低需求+高庫存,焦煤供給高位(煤礦放假時間正常)+低需求+高庫存,焦炭供給韌性+低需求+中庫存,鐵元素或繼續強於碳元素。

二、需求近端低迷,遠端有好轉機會

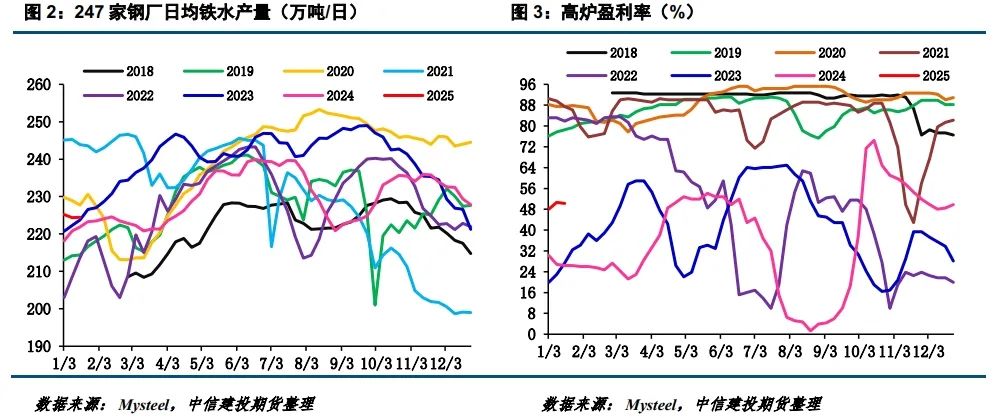

日均鐵水產量224.48萬噸,環比小增0.11萬噸,鋼廠生產強度和開工情況基本走平,節前雙焦消耗需求難有實質性走高。從鋼廠盈利能力來看,雖然有五成左右的鋼廠盈利,但噸鋼利潤不高,估算螺紋噸鋼利潤不足50元。本輪價格漲勢較為突然,除了本周期現正套入場較為積極外,貿易商冬儲並未明顯改善,近期價格上漲之後,已經遠離貿易商冬儲意願價,預計冬儲仍相對平淡。

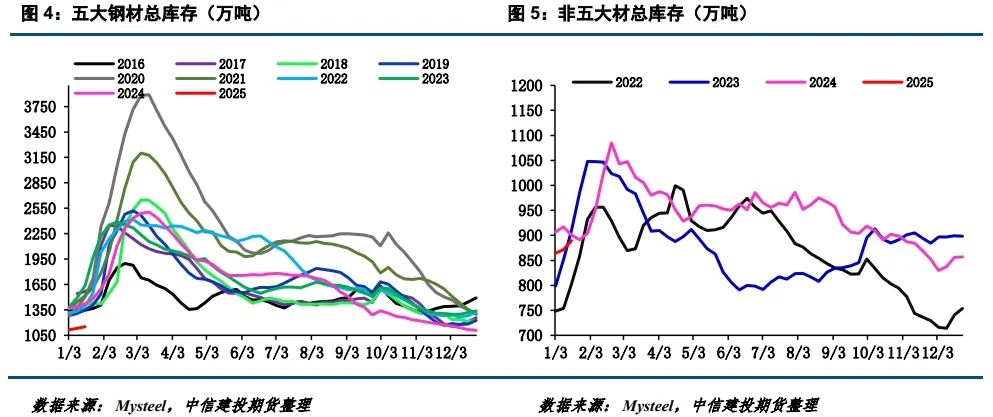

中期春節之後,終端需求啟動情況較決定雙焦需求能否改善。表內五大材庫存1151萬噸,小幅增加19萬噸,同比去年低270萬噸;表外鋼材庫存890萬噸,小幅增加18萬噸,與去年水平相差不大。按照目前的生產強度和庫存水平估算,春節之後庫存峰值或將低於2024年。而結合化債和製造業需求情況來看,春節之後需求預計順利推進,有利於鋼廠如期複產,從而改善雙焦消耗需求。不確定因素在於外部衝擊,若關稅落地,鋼材直接出口和製造業出口或受阻,將對鋼廠複產造成壓力,這一點需要重點跟蹤。

三、總庫存繼續增加

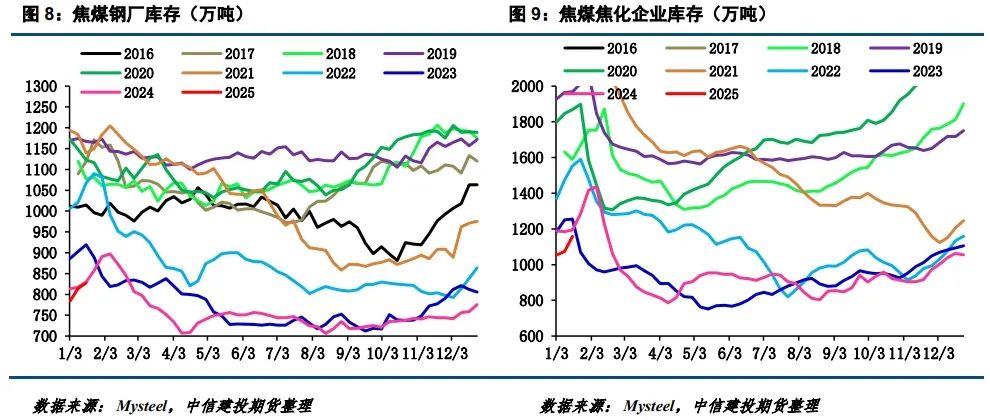

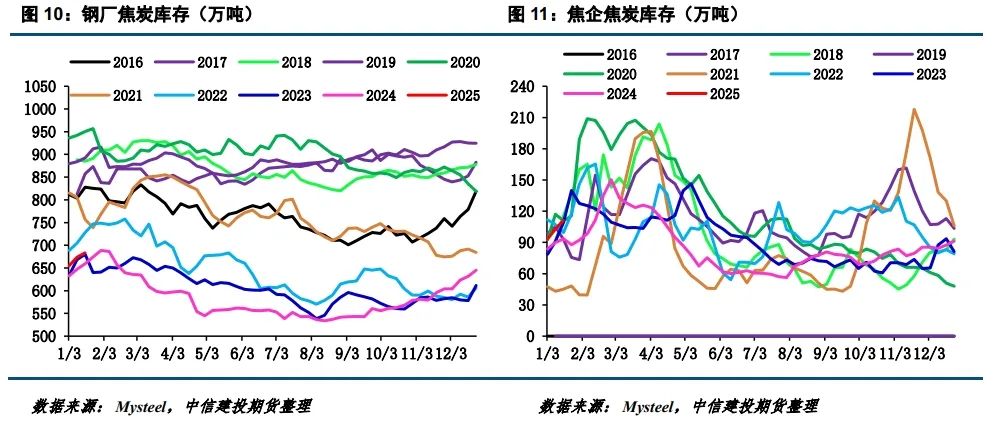

鋼廠焦煤庫存827萬噸,環比增加13萬噸,與去年同期基本相當;獨立焦企焦煤庫存1158萬噸,環比增加約85萬噸,較去年同期低30餘萬噸;鋼廠焦炭庫存683萬噸,環比增加接近10萬噸,較去年同期高20餘萬噸。目前下遊冬儲已經進入尾聲,庫存水平與區間基本接近,繼續大幅補庫意願不強。

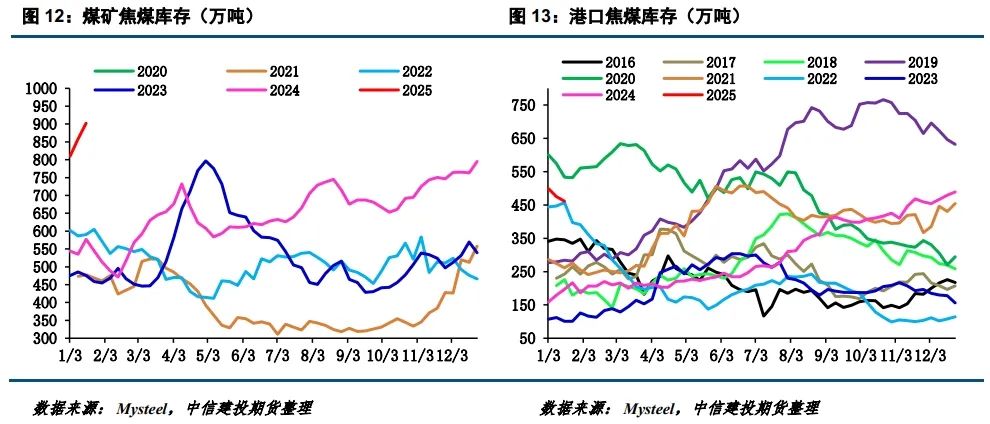

煤礦焦煤庫存(原煤+精煤)902萬噸,環比增加40餘萬噸,較去年同期高320餘萬噸,創近5年新高;港口焦煤庫存461萬噸,環比下降14萬噸,較去年高260萬噸左右,港口庫存水平偏高。焦企焦炭庫存111萬噸,環比增加接近9萬噸,同比去年增加18萬噸。上遊各環節庫存水平均不低,春節之後,若上遊仍處於高庫存狀態,屆時需求好轉可能僅是階段性緩解供給端的壓力,雙焦基本麵持續好轉也需要看到供給端減產。

四、上遊原料供給收縮不足

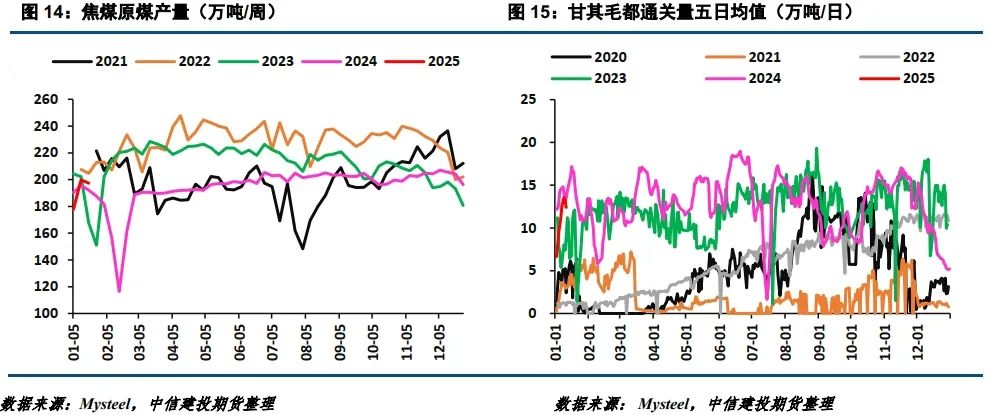

焦煤原礦日產197.3萬噸,與上周基本持平,煤礦逐漸進入放假周期,但放假時間並未明顯增加,焦煤內產預計季節性下降後正常啟動。如果隻是季節性減產的話,上遊煤礦庫存壓力緩解的體量將比較有限。蒙煤進口方麵,12月份甘其毛都通關量持續下降,日均通關量由16萬噸以上下降至5萬噸左右,但是元旦之後通關又逐步恢複正常,蒙煤供給端的壓力也僅是階段性的緩解。海運煤方麵,以澳煤為代表,四季度的進口利潤持續走低,目前有所反彈,但進口利潤仍然不足。焦煤供給整體收縮不足,春節期間庫存壓力或邊際緩解,但是節後壓力或進一步增加,這是未來價格再度下跌的風險。

五、 結論

雙焦現實層麵依然偏弱,需求端低位走平沒有明顯改善,而高供給高庫存壓力未得到充分緩解,雙焦弱現實對價格仍有壓力。鋼材低庫存環境有利於春節後價格向上釋放彈性,而年前的化債確實有緩解基建資金壓力的效果,並且預下達的消費品以舊換新資金也有利於製造業需求維持,再考慮到3月初重要會議前的預期博弈,春節之後終端需求改善有望引領產業鏈出現一波正向循環。其中的不確定因素在於關稅政策。然而,缺乏供給端的有效下降,雙焦高供應問題有可能在重要會議之後再度成為價格的下行風險。節前,雙焦震蕩對待為宜,焦煤05主要運行區間1100-1250元/噸,焦炭05主要運行區間1750-1900元/噸。

建投黑色團隊

分析師:張少達

期貨交易谘詢從業信息:Z0017566

分析師:楚新莉

期貨交易谘詢從業信息:Z0018419